料

で

始

め

る

- ブログ

- 「SaaSの死」─日本のクラウド事業者はどうするか

「SaaSの死」─日本のクラウド事業者はどうするか

2026年03月13日

目次

米アンソロピック「Claude Cowork」の衝撃

Placul(プラカル)は、SaaS(ソフトウエア・アズ・ア・サービス)です。クラウドサービス全体をインフラ(IaaS)、プラットフォーム(PaaS)、ソフトウェア(SaaS)と分類するなら、アカウントを作成するだけで即座に使えるのがSaaSの特徴。まさにPlaculはSaaSであると言えます。なお、SaaSについての詳しい解説は弊社が2025年に公開したコラム『SaaSとは?意味や読み方、代表例、IaaSやPaaSとの違いを解説』[1]をご参照ください。

実は2025年初頭あたりから、海外のテック界隈では「SaaSの死(SaaS is Dead)」という刺激的な言葉がしばしば話題に上るようになっていました。主な発信源は米マイクロソフトのCEO、サティア・ナデラ氏。彼はポッドキャストで、AIエージェントの台頭によって従来のSaaS型ビジネスアプリケーションは今後崩壊・消滅していくだろう、という趣旨の指摘をしたと言われます。

「SaaSの死」論が急激に広がったのは2026年2月のこと。米Anthropic(アンソロピック)が「Claude Cowork」の業務特化プラグインを2026年1月30日に発表したり、米OpenAI(オープンAI)が2月5日に「OpenAI Frontier」を発表したりしたことがきっかけとなりました。

2026年2月7日の日本経済新聞には『「SaaSの死」揺れた米国株 ソフト4社、時価総額10兆円減~AIが業務ソフトを代替』[2]という記事が掲載され、米国の代表的なSaaS企業の株価が30%以上下落し、たった4社で時価総額10兆円が消えたことを報じました。

衝撃はそのまま日本にも直撃

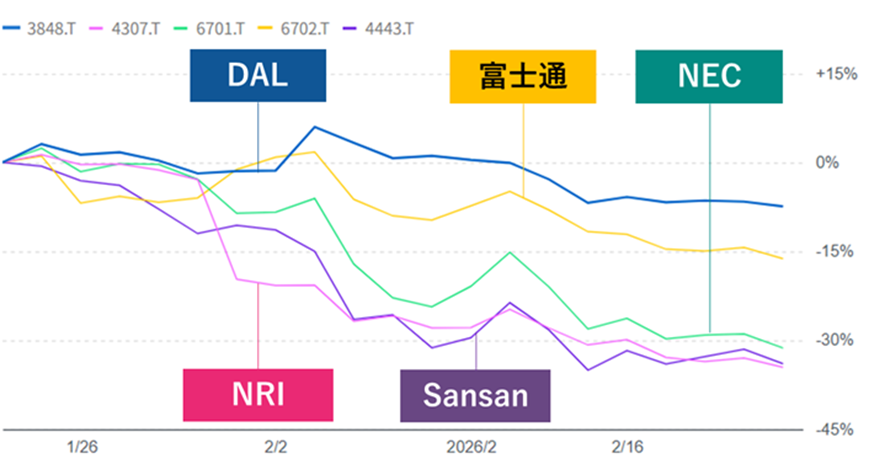

日本でも同様の空気が漂い始めています。このコラム執筆を始めた2026年2月21日時点での国内IT企業の株価動向を調べてみると、日本電気(東証PRM)、野村総合研究所(東証PRM)、Sansan(東証PRM)は1カ月で30%以上も時価総額が下落していました。

様々な業務アプリケーションをオンデマンドで提供するSaaS市場はこの数年で大きく成長しています。BOXIL SaaS「SaaS業界レポート2024」によれば、日本では2024年に1兆4000億円規模に達し、2028年には2兆円超への拡大が見込まれるとのこと。富士キメラ総研による2023年の調査では、国内SaaS市場は年平均成長率10.9%で拡大を続けています。国内IT市場全体の成長率が4.9%と言われますから、非常に高い成長率です。

SaaS市場は依然として成長しているはずなのに、なぜ「死」という言葉が語られるのか。誇張でも悲観でもなく、そこには構造的な変化があります。日本でクラウドサービス事業を営む立場から見ると、この言葉は単なるキャッチーなフレーズではなく、現場の肌感覚と深く結びついているのです。

SaaSは、かつて「ソフトウェアの民主化」を象徴する存在でした。インストール不要、月額課金、常に最新バージョンというSaaSは魅力的でした。しかし、その魅力は成熟とともに薄れ、今や多くの企業にとって“当たり前のインフラ”になったと言えます。市場が成熟したときに起こるのは、成長の鈍化と差別化の難しさ。SaaSも例外ではありません。

「Placul – Customer Success Edition」[3]が参入したマーケティング業界でも、マーケティングオートメーション(MA)、Web接客ツール、データ解析ツール、リサーチツール、カスタマーサクセス支援ツール、CRMツール、BIツールなど様々なサービスが提供されています。しかし、機能特化型SaaSが増えすぎた結果、SaaS過多に陥っている企業が増えているのも事実。担当者の異動や転職によって、導入しているSaaSの要不要を判断できず、不要な費用を払い続けてしまうこともあると聞きます。最近では、「SaaSの断捨離」をテーマとしたメディアの特集が組まれることがあり、こういった現象は市場が一定程度成熟した証左であるとも考えられます。

成熟市場が突きつける限界

ある程度成熟したSaaS市場で何が起きているかを冷静に考えてみましょう。

まず最初に、顧客獲得コスト(CAC:Customer Acquisition Cost)の高騰という現象があります。広告費は上がり続け、競合は増え続け、顧客は情報過多で比較疲れを起こしています。SaaS黎明期のように「便利だから導入しよう」という単純な意思決定は減り、導入のハードルは確実に上がっています。

次に、月次解約率(チャーンレート)の改善にも限界が見えてきています。多くの企業がSaaSを複数導入し、業務が複雑化した結果、「本当に必要なサービスだけを残す」という再編が進んでいます。こういった状況下では、機能が似通ったサービスは真っ先に解約されます。SaaSがコモディティ化した証拠でもあります。

さらに、技術面でも変化があります。特に最近、APIやOSS、ローコードツールの普及により、企業が“自分たちで作る”選択肢を持つようになりました。AIの進化はさらに追い打ちをかけます。かつてSaaSが提供していた価値──テンプレ化された業務フローや自動化機能──は、AIがより柔軟かつ低コストで代替し始めているのです。

日本市場では「SaaSの死」がより深刻?

「SaaSの死」を日本市場で考えてみると、日本特有の事情により深刻に見えるという意見が少なからずあります。そもそもSaaS市場規模が小さく、成長余地は限られています。さらに、SIer文化が根強く、お客様からはカスタマイズ要求が強いという特徴があります。これは、標準化されたSaaSモデルとは本質的に相性が悪いとも言えます。

グローバル戦略に長けた海外SaaSが日本語対応や日本習慣対応を強化し、価格競争力を武器に参入してくると、国内SaaSは一気に苦しくなるだろうということは想像に難くありません。また、日本企業は値上げに極めて敏感です。海外SaaSが毎年のように価格改定を行う一方、国内SaaSはそれほど簡単には値上げを言い出せず、結果として収益性が悪化する方向に向かいます。この点は、SaaSのスケールモデルが日本では成立しにくい構造的要因だと考えられます。

こうした背景を踏まえると、「SaaSの死」という言葉は、日本のSaaSベンダーやクラウド事業者にとってより切実に響きます。

死ぬのはSaaSではなく“旧来のSaaSモデル”

では、本当にSaaSは死ぬのでしょうか。現時点ではYesともNoとも言えません。ただし、「月額課金で標準機能を提供するだけのSaaS」は、高い確率で死んでいくだろうと推察できます。

現状を見ると、水平SaaS─誰にでも使える汎用ツール─は限界を迎えているようです。差別化が難しく、価格競争に陥りやすい環境ですから無理もありません。一方で、特定業界に深く入り込み、業務プロセスそのものを変革する垂直SaaSはむしろ存在感を増しています。

SaaSの顧客が求めているのは「機能」ではなく「成果」です。SaaSを導入したからといって、そのまま業務が大幅に改善するわけではありません。SaaS黎明期は「機能」を提供していれば良かったのですが、今ではこれを旧来モデルと考えたほうがよさそうです。「成果」を出すためには、業務の理解、データ活用、運用支援が不可欠です。つまり、SaaSというプロダクト単体ではなく、成果を出すためのサービスと組み合わせた“ハイブリッドモデル”が求められているといえるでしょう。

AI時代のクラウドサービスはどう進化するか

冒頭に記載した通り、「SaaSの死」論を急激に広げたきっかけをつくったのは米Anthropicです。この会社は世界で一番有名なAI企業であるOpenAIの元メンバーらによって2021年に設立された米国のAIスタートアップ企業です。

現在のAIは、SaaSの価値構造を根底から変えてしまいます。これまでのSaaSは「ユーザーが操作する前提」で設計されていました。しかし今のAIは、ユーザーが操作しなくても業務を自動化し、最適化し、提案まで行います。SaaSが「使うもの」から「勝手に動くもの」へと変わるのです。

また、単機能SaaSの限界が露呈する中で、データ統合・業務統合を軸にしたプラットフォーム化が進むと考えられます。顧客の業務全体を俯瞰し、複数のプロセスを横断的に最適化するサービスが求められることになります。

日本市場においては、顧客のカスタマイズ要求に応えるための“モジュール型アーキテクチャ”がカギになると言われています。SaaSで実現しているマルチテナントの効率性を維持しつつ、顧客ごとの業務に合わせて柔軟に拡張できる仕組みが必要になるだろうといういうことです。

日本のクラウド事業者が取るべき戦略

ここまでの内容を踏まえて、日本のSaaSベンダーやクラウド事業者が、日本市場で勝つためには、次のような方向性が有効だという仮説が成り立ちます。。

- 価格競争から脱却し、業務プロセスへの深い理解を武器にする

- AIを前提としたプロダクト再設計を行う

- プロダクト+サービスのハイブリッドモデルで成果を保証する

- 海外SaaSが入り込みにくい“現場密着型”の価値を提供する

- データ統合を軸に、顧客の業務全体を支える存在になる

SaaSを「売る」のではなく、顧客の事業成果にコミットする姿勢が求められます。遠くない未来には、従来型の月額課金で「機能」を提供するのではなく、「成果」によって料金が変動するような価格体系の契約が主流になっているかもしれません。

SaaSは死なないが、変わらないSaaSは淘汰される

ここまでの議論では、「SaaSの死」とは、SaaSという概念そのものの終焉ではなく、むしろ、旧来のSaaSモデルが役割を終え、新しいクラウドサービスの時代が始まったという宣言だと捉えてきました。

AIが業務を自動化し、データが価値の源泉となり、顧客が成果を求める時代が本格的にやってくるというイメージです。こうした新しい価値観の世界では、SaaSは進化を迫られます。旧来と変わらないSaaSは確かに淘汰されるでしょう。しかし、進化したSaaS──いや、もはやSaaSと呼ぶべきかも怪しい新しいクラウドサービス──は、これからの10年を支える基盤となると考えます。

日本のSaaSベンダーやクラウド事業者にとって、今はまさに転換点。新しい価値を創り出すチャンスとして捉えるべき時期に来ています。

[1] https://www.dal.co.jp/column/ad-saas/

[2] https://www.nikkei.com/article/DGKKZO94277920W6A200C2EA2000/

[3] https://placul.jp/c1/

| データ・アプリケーション Placulマーケティングチーム |

|

| 経歴・実績 株式会社データ・アプリケーションは、日本を代表するEDIソフトウェアメーカーです。設立は1982年、以来EDIのリーディングカンパニーとして、企業間の取引を円滑に効率化するソリューションを提供しています。1991年からは日本の標準EDIの開発やSCM普及にも携わっており、日本のEDI/SCM発展に寄与してきました。現在は、EDI/SCM分野のみならず、企業が所有していデータの活用についてもビジネススコープを広げています。ハブとなるデータ基盤提供を始めとして、さまざまな角度から幅広く研究・分析を行っており、その提言を通じて企業のDX推進を後押ししています。 |

|

新着記事

カテゴリ⼀覧

![]()

〒104-0028 東京都中央区⼋重洲2-2-1

東京ミッドタウン⼋重洲 ⼋重洲セントラルタワー27階